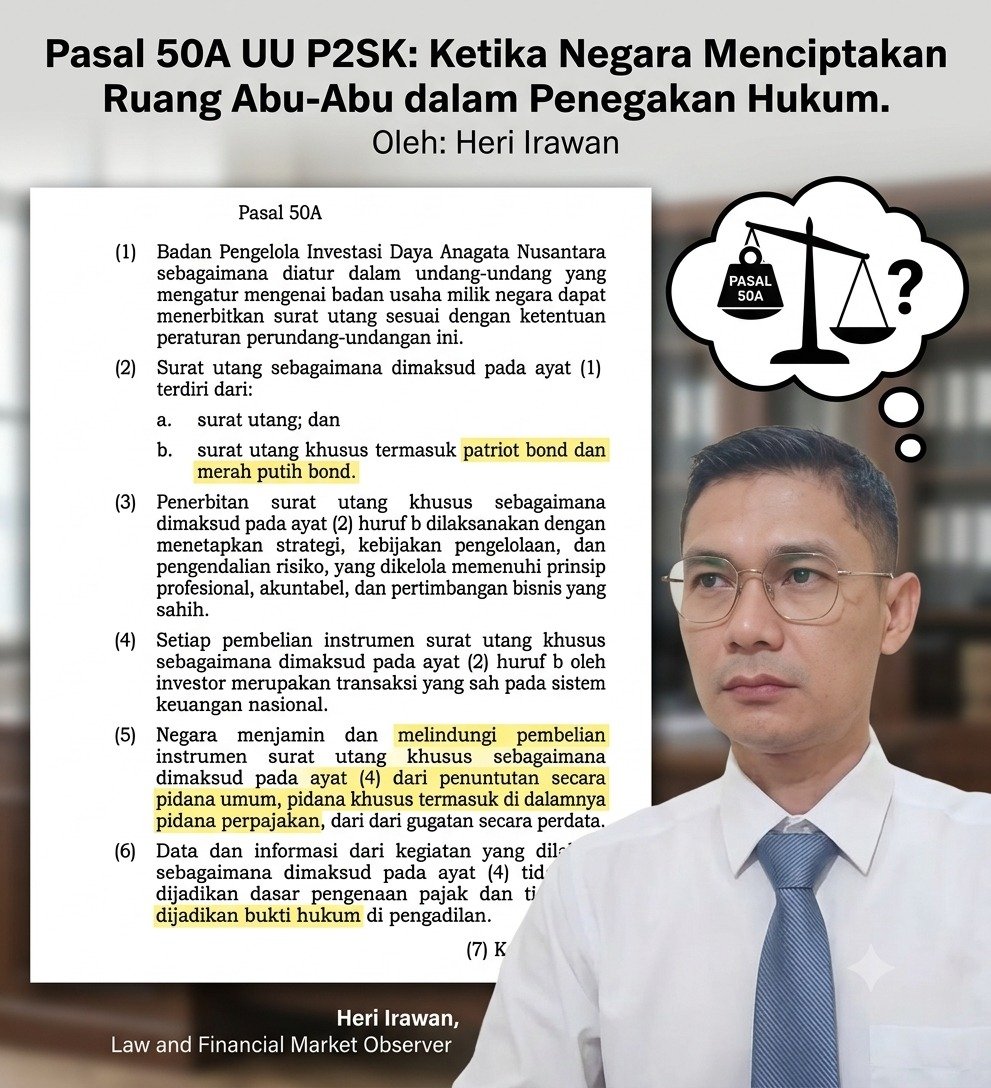

CNusantaranews.com | Bogor – Disahkannya Undang-Undang Nomor 4 Tahun 2026 sebagai perubahan atas Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (P2SK) menghadirkan satu pasal yang patut mendapat perhatian serius, yaitu Pasal 50A. Pasal ini memberikan kewenangan kepada Badan Pengelola Investasi Daya Anagata Nusantara (Danantara) untuk menerbitkan surat utang khusus berupa Patriot Bond dan Merah Putih Bond.

Pada pandangan pertama, kebijakan ini mungkin terlihat sebagai instrumen inovatif untuk menghimpun pembiayaan pembangunan. Namun, ketika membaca keseluruhan rumusan Pasal 50A, muncul pertanyaan besar mengenai konsistensi prinsip negara hukum yang dianut Indonesia.

Pasal 50A ayat (3) menegaskan bahwa pengelolaan instrumen tersebut harus memenuhi prinsip profesional, akuntabel, dan berdasarkan pertimbangan bisnis yang sahih. Akan tetapi, pada ayat (5), negara justru memberikan perlindungan terhadap pembelian instrumen tersebut dari tuntutan pidana umum, pidana khusus termasuk pidana perpajakan, serta gugatan perdata. Lebih jauh lagi, ayat (6) menyatakan bahwa data dan informasi dari kegiatan tersebut tidak dapat dijadikan dasar pengenaan pajak dan tidak dapat dijadikan alat bukti di pengadilan.

Di sinilah kontradiksi itu muncul.

Bagaimana mungkin suatu instrumen dikatakan dikelola secara profesional dan akuntabel apabila mekanisme pertanggungjawaban hukumnya justru dibatasi? Dalam sistem demokrasi dan negara hukum, akuntabilitas bukan hanya berarti membuat laporan keuangan, melainkan juga kesiapan untuk diaudit, diperiksa, diuji, dan apabila ditemukan pelanggaran, diproses melalui mekanisme hukum yang berlaku.

Asas akuntabilitas kehilangan maknanya apabila tidak disertai kemungkinan adanya pertanggungjawaban hukum.

Lebih jauh lagi, ketentuan tersebut patut dipertanyakan kesesuaiannya dengan asas pembentukan peraturan perundang-undangan sebagaimana diatur dalam Pasal 6 ayat (1) UU Nomor 12 Tahun 2011. Di sana ditegaskan bahwa materi muatan peraturan perundang-undangan harus mencerminkan asas keadilan, kesamaan kedudukan dalam hukum dan pemerintahan, ketertiban, serta kepastian hukum.

Apabila terdapat kelompok transaksi atau instrumen keuangan yang memperoleh perlindungan hukum secara luar biasa dibandingkan transaksi lainnya, maka sangat wajar apabila publik mempertanyakan apakah asas persamaan di hadapan hukum (equality before the law) masih benar-benar dijalankan.

Negara hukum dibangun di atas prinsip bahwa tidak ada seorang pun dan tidak ada lembaga yang berada di atas hukum. Justru semakin besar nilai transaksi dan semakin strategis suatu lembaga, semakin tinggi pula standar transparansi dan pengawasannya.

Pembentuk undang-undang seharusnya memahami bahwa kepercayaan investor tidak dibangun melalui pemberian kesan adanya kekebalan hukum. Kepercayaan justru lahir dari tata kelola yang transparan, audit yang independen, pengawasan yang efektif, serta kepastian bahwa hukum berlaku sama bagi semua pihak.

Ironisnya, rumusan Pasal 50A berpotensi memunculkan persepsi sebaliknya. Ketika data transaksi tidak dapat dijadikan dasar pengenaan pajak maupun alat bukti di pengadilan, ruang bagi pengawasan publik menjadi semakin sempit. Persepsi semacam ini dapat menimbulkan moral hazard, yakni kondisi ketika perlindungan yang terlalu luas justru mengurangi insentif untuk mematuhi prinsip kehati-hatian dan tata kelola yang baik.

Di sinilah kritik patut diarahkan kepada pembentuk undang-undang. DPR dan pemerintah memiliki tanggung jawab konstitusional untuk menyusun norma yang jelas, konsisten, dan tidak menimbulkan multitafsir. Regulasi tidak boleh membuka ruang yang dapat dipersepsikan sebagai pemberian privilese hukum kepada kelompok tertentu. Setiap ketentuan yang membatasi penegakan hukum harus memiliki alasan yang sangat kuat, proporsional, serta dapat diuji secara terbuka oleh publik.

Apabila tujuan Pasal 50A semata-mata untuk memberikan kepastian hukum kepada investor, maka rumusannya seharusnya dirancang secara lebih presisi sehingga tidak menimbulkan kesan adanya imunitas hukum yang terlalu luas. Rumusan yang kabur justru dapat melemahkan kepercayaan masyarakat terhadap institusi negara.

Kekhawatiran publik bahwa pengaturan semacam ini dapat membuka peluang penyalahgunaan kewenangan tidak boleh dianggap remeh. Memang, tidak dapat disimpulkan bahwa penyalahgunaan itu pasti akan terjadi. Namun, desain regulasi yang mempersempit ruang pengawasan selalu meningkatkan risiko terjadinya moral hazard dan penyalahgunaan kekuasaan apabila tidak diimbangi dengan mekanisme kontrol yang kuat.

Karena itu, Pasal 50A layak dikaji ulang, baik melalui evaluasi legislatif maupun melalui mekanisme pengujian di Mahkamah Konstitusi apabila terdapat dugaan bertentangan dengan UUD 1945. Dalam negara demokrasi, kritik terhadap undang-undang bukanlah bentuk perlawanan terhadap negara, melainkan bagian dari upaya menjaga agar hukum tetap berpihak kepada prinsip keadilan, transparansi, dan akuntabilitas.

Indonesia membutuhkan instrumen pembiayaan yang kuat. Namun, Indonesia juga membutuhkan hukum yang lebih kuat daripada kepentingan apa pun. Sebab ketika hukum mulai memberikan kesan adanya perlakuan istimewa kepada pihak tertentu, yang dipertaruhkan bukan hanya satu pasal, melainkan kepercayaan publik terhadap negara hukum itu sendiri. (CNN/AY)

Sumber: Herry combie